Ngày 24 tháng 11 năm 2025, Cơ quan Dịch vụ biên giới Ca-na-đa (CBSA) đã thông báo khởi xướng rà soát hành chính thuế chống bán phá giá (CBPG) và chống trợ cấp đối với mặt hàng ghế bọc đệm (UDS) có xuất xứ hoặc nhập khẩu từ Trung Quốc và Việt Nam, đồng thời nhập khẩu từ Hoa Kỳ bởi Công ty Ashley Furniture Industries LLC (chi tiết xem tại thông báo đính kèm). Liên quan tới vấn đề này, Cục Phòng vệ thương mại (PVTM) xin được cung cấp tới quý Công ty một số nội dung sau:

1. Nội dung rà soát và lịch trình rà soát dự kiến

Theo CBSA, đợt rà soát này nhằm cập nhật giá trị thông thường (normal values), giá xuất khẩu (export prices) và mức trợ cấp (amount of subsidy) đối với sản phẩm ghế bọc đệm (UDS). Hoạt động rà soát được thực hiện trong khuôn khổ thực thi các kết luận của Tòa án Thương mại Quốc tế Canada (CITT) ban hành ngày 02/9/2021 và theo chính sách rà soát hành chính của CBSA, trên cơ sở đề nghị rà soát của một nhà nhập khẩu. Thời kỳ điều tra rà soát (Period of Investigation – POI) và thời kỳ phân tích lợi nhuận (Profitability Analysis Period – PAP) từ 1/10/2024 đến 30/9/2025.

CBSA cho biết thông tin thu thập trong quá trình rà soát sẽ là cơ sở để xác định và cập nhật mức thuế CBPG và CTC đối với các lô hàng nhập khẩu trong thời gian tới theo Đạo luật Biện pháp Nhập khẩu Đặc biệt (SIMA).

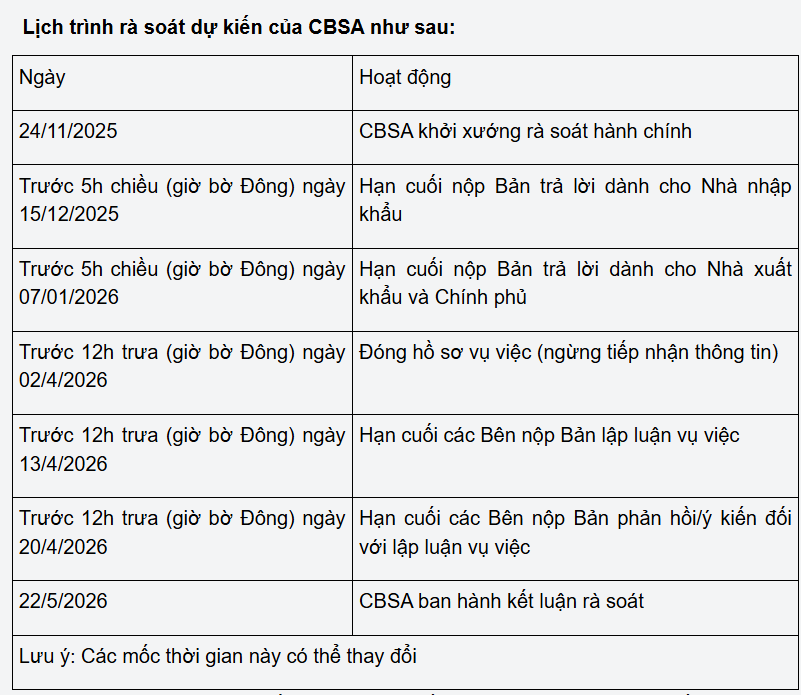

Lịch trình rà soát dự kiến của CBSA

Đề nghị phối hợp

CBSA thông báo đã gửi Bản câu hỏi điều tra cho các nhà xuất khẩu bị đơn (trong đó có quý Công ty). Trường hợp doanh nghiệp (đối với rà soát thuế CBPG) hoặc Chính phủ (đối với rà soát thuế CTC) không cung cấp đầy đủ thông tin hoặc không hợp tác thẩm tra, CBSA có thể áp dụng mức thuế dựa trên thông tin sẵn có, với thuế CBPG lên tới 179,5% trên giá xuất khẩu đối với hàng Việt Nam, và thuế CTC tạm tính 1.914.726,79 VNĐ/chiếc.

Do vậy, để bảo vệ quyền lợi hợp pháp của các doanh nghiệp sản xuất/xuất khẩu sản phẩm UDS của Việt Nam, Cục PVTM khuyến nghị các doanh nghiệp sản xuất/xuất khẩu liên quan:

– Nghiên cứu quy định pháp lý liên quan của Ca-na-đa;

– Cung cấp đầy đủ thông tin được yêu cầu trong Bản câu hỏi điều tra và hợp tác đầy đủ với cơ quan điều tra Ca-na-đa trong suốt quá trình rà soát;

– Liên hệ với Cục PVTM để xác nhận có tham gia rà soát thuế CTC không và cử đầu mối (Lãnh đạo, cán bộ phụ trách và luật sư đại diện) tham gia vụ việc để được hỗ trợ kịp thời.

Căn cứ Điều 104, Nghị định số 86/2025/NĐ-CP ngày 11 tháng 4 năm 2025 của Chính phủ quy định chi tiết một số điều của Luật Quản lý ngoại thương về các biện pháp PVTM, hoạt động trợ giúp thương nhân Việt Nam bị nước, vùng lãnh thổ nhập khẩu điều tra, áp dụng biện pháp PVTM được thực hiện trên cơ sở đề nghị bằng văn bản của thương nhân Việt Nam, hiệp hội ngành, nghề liên quan. Nếu không nhận được phản hồi của Quý Công ty trước ngày 8/12/2025, Cục sẽ hiểu là Quý Công ty không tham gia rà soát thuế CTC và không đề nghị hỗ trợ từ Cục PVTM trong vụ việc này.

Nếu có bất kỳ thắc mắc nào liên quan tới vụ việc, xin liên hệ:

- Phòng Xử lý PVTM nước ngoài, Cục PVTM, Bộ Công Thương

- 54 Hai Bà Trưng, phường Cửa Nam, Hà Nội

- Email: kiennh@moit.gov.vn, ngocny@moit.gov.vn

- (Chuyên viên phụ trách: Nguyễn Hoàng Kiên. Di động: 094.261.3889).