Theo S&P Global Market Intelligence, Việt Nam đang là quốc gia tăng trưởng mạnh nhất trong việc dịch chuyển sản xuất toàn cầu, cả nội địa lẫn xuất khẩu.

Tháng 5/2024, S&P Global Market Intelligence đã tiến hành khảo sát các công ty ở Malaysia, Mexico, Thổ Nhĩ Kỳ và Việt Nam nằm trong bảng Chỉ số Nhà quản trị mua hàng (Purchasing Managers Index – PMI) về tác động của xu hướng dịch chuyển sản xuất về gần nhà (reshoring) lên lượng đơn đặt hàng, kỳ vọng cho năm mới và dự đoán các thách thức.

Mức độ lạc quan cao

Dữ liệu cho thấy, gần 2/5 số nhà sản xuất ở Việt Nam (37%) cho biết có sự tăng trưởng về nhu cầu trong 12 tháng qua liên quan đến xu hướng dịch chuyển sản xuất, cao nhất trong số bốn quốc gia được khảo sát. Ở Mexico, tỷ lệ công ty có sự tăng trưởng liên quan đến xu hướng dịch chuyển sản xuất không khác biệt mấy so với năm 2023 (18% năm 2024 và 19% vào năm 2023).

Tuy Mexico không tăng trưởng nhiều như mong đợi trong năm qua, nhưng các nhà sản xuất lại lạc quan hơn về triển vọng trong năm sắp tới. Khoảng một nửa (47%) công ty tại Mexico cảm thấy lạc quan, tương đương với Việt Nam (46%). Trong khi đó, tỷ lệ này ở Malaysia và Thổ Nhĩ Kỳ lại thấp hơn (30% và 24%).

Cơ hội của SME

Ở cả bốn quốc gia, các nhà sản xuất lớn có nhiều khả năng tăng trưởng liên quan đến xu hướng dịch chuyển sản xuất hơn là các công ty nhỏ và vừa. Các doanh nghiệp (DN) lớn ở Việt Nam đứng đầu danh sách (40%), kế tiếp là Thổ Nhĩ Kỳ (35%).

Đồng thời, các DN lớn ở Mexico lạc quan nhất về triển vọng tăng trưởng liên quan đến xu hướng này trong năm sắp tới, với gần 2/3 DN tỏ ra lạc quan. Con số này cao hơn Việt Nam (54%).

Thiếu lao động kỹ năng là thách thức

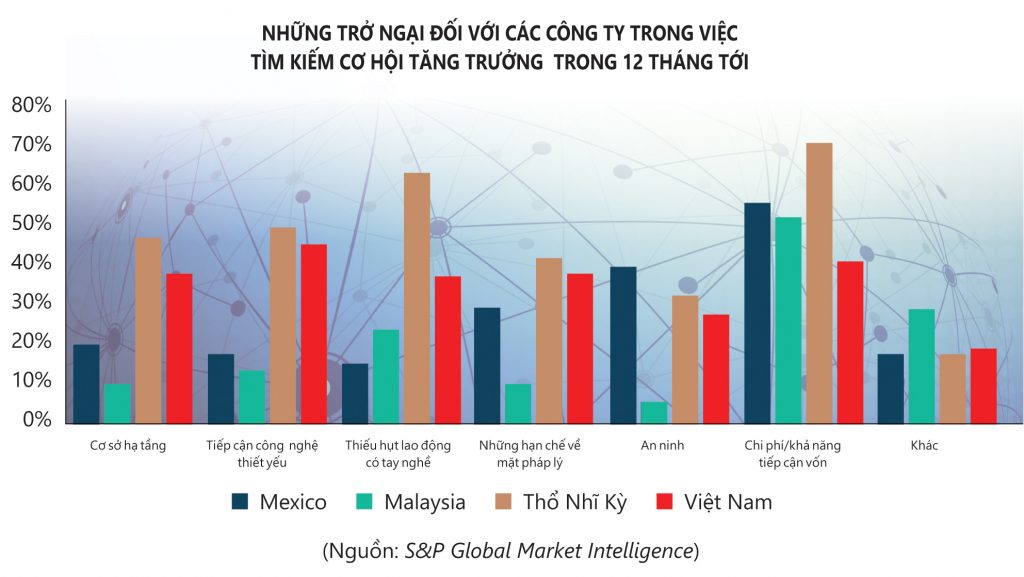

Khi được đề nghị hỏi về những thách thức ở tầm quốc gia có khả năng cản trở việc tận dụng cơ hội dịch chuyển sản xuất toàn cầu trong năm tới, các DN ở cả bốn quốc gia đều nhấn mạnh về chi phí và vốn sẵn có, có thể nói là yếu tố quan trọng nhất. Dẫn đầu là Thổ Nhĩ Kỳ, 79% nhà sản xuất cho biết yếu tố trên là một thách thức. Con số đó ở Mexico và Malaysia là hơn 50%.

Thổ Nhĩ Kỳ chỉ ra rằng thiếu lao động có kỹ năng cũng là một nguy cơ (64%). Thêm vào đó, các công ty còn đề cập đến lạm phát và nguồn nguyên liệu thô, nhất là các nguyên liệu phải nhập khẩu. Với Mexico, yếu tố gây rủi ro thứ hai là an ninh (40%), trộm cắp hàng, bên cạnh các yếu tố khác như thiếu hụt điện, nước, cạnh tranh từ bên ngoài như đại lục Trung Quốc. Malaysia và Việt Nam cũng nhắc đến cạnh tranh quốc tế là một nguy cơ.

Việt Nam là quốc gia duy nhất không đánh giá chi phí/vốn là thách thức hàng đầu, nhưng vẫn dành cho nó vị trí thứ hai. Với các DN Việt Nam, thách thức số một là khả năng tiếp cận công nghệ cần thiết (46%)

Theo ông Andrew Harker, Giám đốc Kinh tế học tại S&P Global, kết quả từ cuộc khảo sát đặc biệt này cho thấy rõ chi phí và vốn sẵn có là một yếu tố then chốt quyết định sự thành bại của các DN đang tìm kiếm cơ hội mở rộng và tận dụng xu hướng dịch chuyển sản xuất về gần nhà trong chuỗi cung ứng.

DN Việt lạc quan

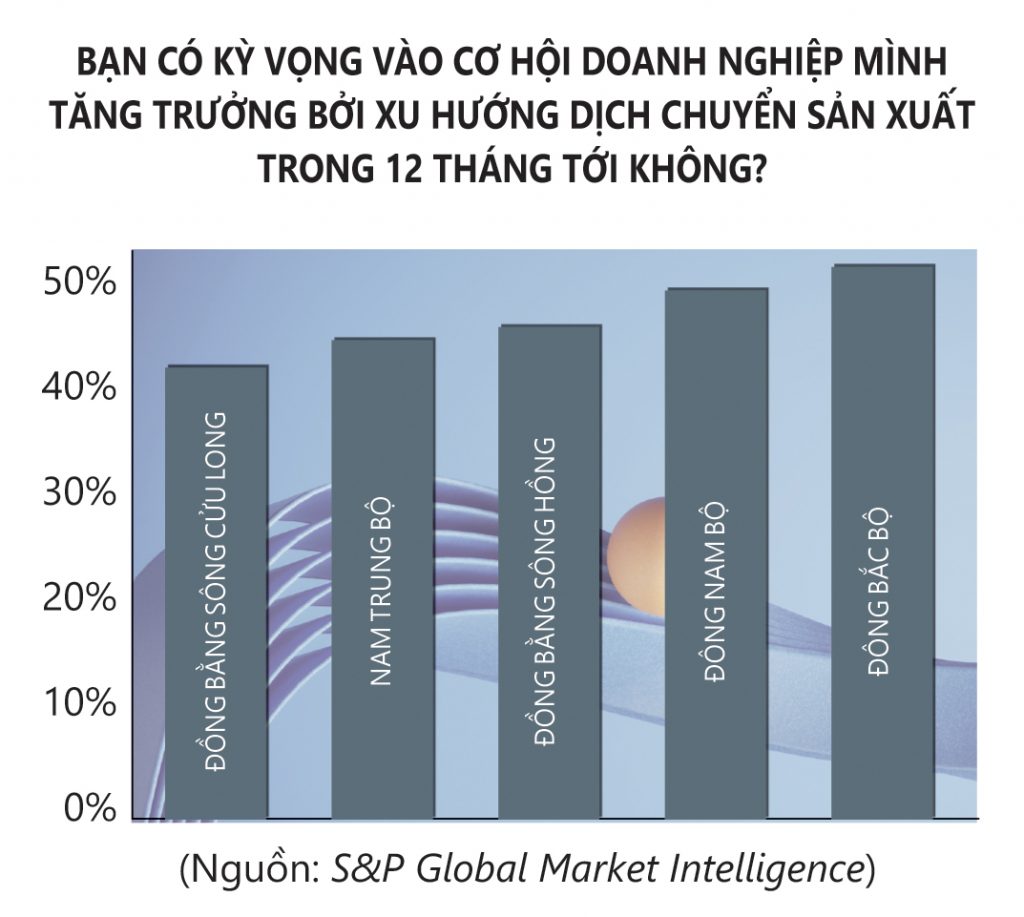

Khoảng 43% nhà sản xuất ở khu vực đồng bằng sông Hồng cho biết họ thấy nhu cầu đặt hàng đang tăng lên liên quan đến xu hướng dịch chuyển sản xuất trong 12 tháng qua. Con số này là 45% khi nói đến triển vọng tương lai.

Trong khi đó, ở vùng Đông Nam bộ (bao gồm TP. Hồ Chí Minh), chỉ có hơn 1/3 số nhà sản xuất (36%) nhìn thấy nhu cầu tăng trưởng trong năm qua liên quan đến xu hướng dịch chuyển sản xuất. Tuy nhiên, các DN ở đây tỏ ra rất lạc quan về triển vọng trong năm tới (48%).

Khu vực đồng bằng sông Cửu Long ít lạc quan hơn, chỉ khoảng 1/4 (24%) người trả lời cho biết có sự tăng trưởng nhu cầu trong năm qua và 41% dự đoán nhu cầu sẽ mở rộng trong 12 tháng tới.

Nhìn về phương diện ngành hàng, thiết bị máy móc cùng với thiết bị vận tải là những hạng mục chứng kiến sự tăng trưởng đơn hàng lớn nhất trong 12 tháng qua, với 54%. Trong khi đó, ở các lĩnh vực may mặc, kim khí, cao su và nhựa… thì con số này là chưa đến 50%. Các lĩnh vực khác cũng có mức tăng trưởng rất đáng ghi nhận như hóa chất và dược phẩm (21%), điện và thiết bị điện (22%), gỗ và sản phẩm gỗ (26%). Mức độ tăng trưởng đơn hàng chính là nền tảng để dự đoán tăng trưởng sản xuất, xuất khẩu. Với những tín hiệu lạc quan này, có thể nói, các ngành sản xuất Việt Nam đã gần như bước qua được thời kỳ khó khăn do thiếu đơn hàng do ảnh hưởng từ lạm phát và các vấn đề xung đột khác.

Hiệp Ca (Nguồn: S&P Global Market Intelligence)